立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

未来,韩宇先生将带领团队凝聚共识、聚焦重点,以专业能力为支撑,突破市场对建材行业的传统认知,打破“建材是传统夕阳行业”的固有偏见,深挖行业转型中的成长机遇,挖掘更多成长性牛股,为投资者创造价值,为产业发展提供参考,推动建材新材料行业在资本市场获得更合理的估值与更广泛的关注。

连年来,当入款利率坐上滑梯不停下探,银行入款搬家的话题热度从未澌灭。

阛阓展望,本年将有无数银行入款到期,在利率上风不再的配景下,银行若何耀眼入款“集体出走”,成为本年龄迹发布会上的热议话题之一。

好讯息是,从上市银行事迹请教数据来看,现在银行的入款暂未出现大面积“搬家”的时势。但各家银行依旧不敢疏忽,心里自有一册账:银行入款利率下落有了缓解息差压力的契机,同期,非息收入中的代理手续费、钞票处罚手续费等收入出现较大幅度的上涨。那些因为利率低而“出走”的个东谈主入款,兜兜转转,终末多半已经主张过非银金融机构(比如基金公司、接待子公司)的同行入款,重新流回银行体系。

“入款可能会有流失,但资金并不会流失。”在银行高管们看来,本年银行获取“稳存大战”的中枢是“收拢客户”,钞票处罚等升值工作,将是银行手里最亮的“撒手锏”。

入款限度增速已有放缓尚未大限度“搬家”

联丰优配官网自客岁底启动,阛阓关于银行“入款搬家”担忧不停。但从2025年上市银行财报数据来看,现时“入款搬家”并未大限度出现,不少银行客岁的入款限度仍在增长。

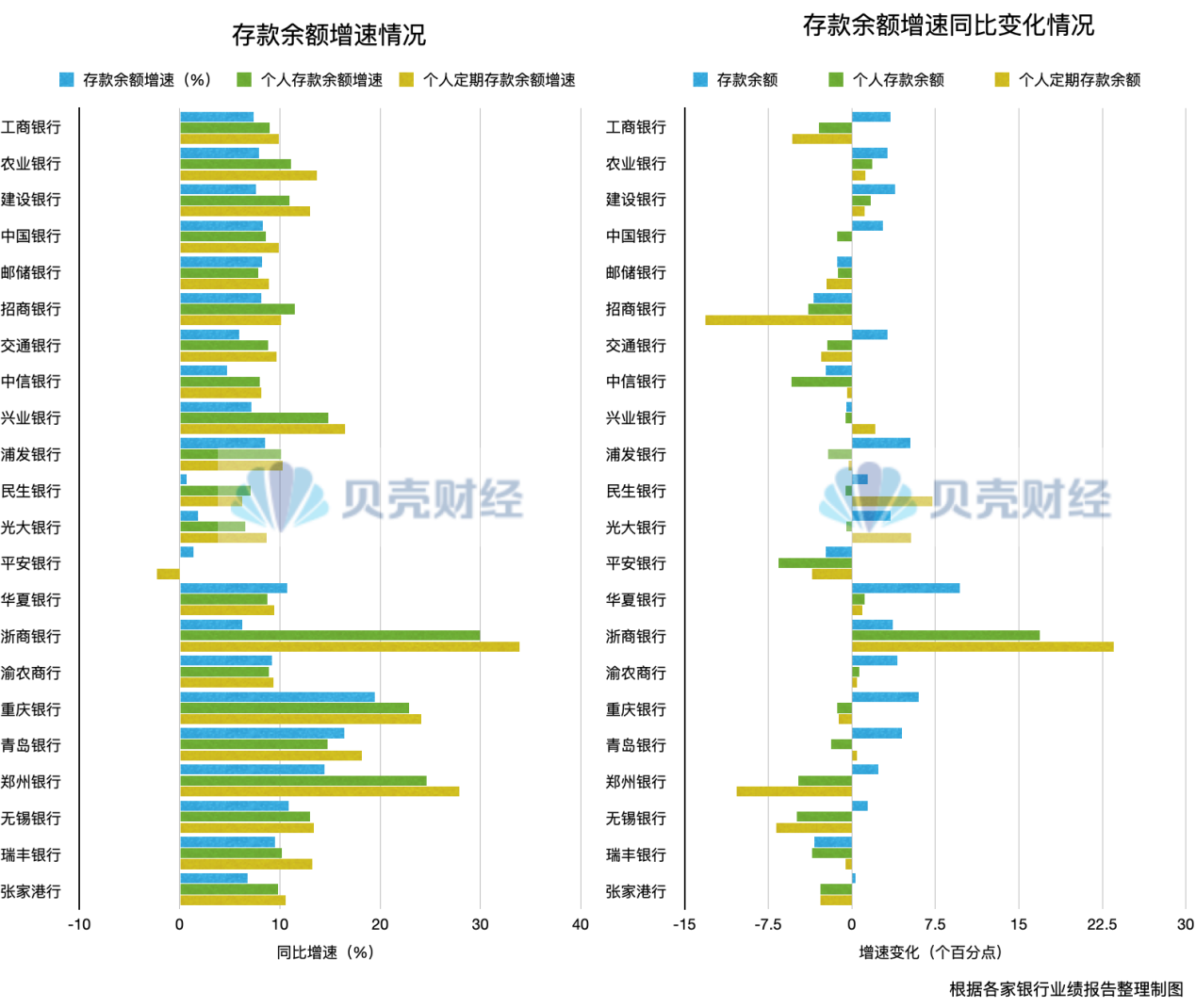

据贝壳财经记者不王人备统计,现时22家A股上市银行败露2025年年报,入款总数均同比保合手正增长,同比增速达到7.31%。

具体来看,工商银行、农业银行、建筑银行的入款总数均打破30万亿元。重庆银行、青岛银行、郑州银行、无锡农商银行、中原银行的入款总数增速则均在10%以上。不外,光大银行、祥瑞银行和民生银行的入款增速相对迟滞,增速均未超过2%。

值得戒备的是,阛阓关于“入款搬家”的担忧主要趋承在个东谈主依期入款。但从银行事迹请教来看,客岁个东谈主入款余额同比增速为9.66%,个东谈主依期入款余额的同比增速亦高达10.97%。这意味着银行入款依期化趋势仍未调动。

不外,多家银行个东谈主入款和个东谈主依期入款余额的增速确乎有所下落。据贝壳财经记者不王人备统计,在22家上市银行中,客岁有17家银行的个东谈主入款余额增速不足2024年;12家银行的个东谈主依期入款增速低于2024年。

有业内东谈主士指出,2025年暂未出现银行入款大面积到期的闲逸,主淌若由于无数依期入款本年才到期。而个东谈主依期入款增速的下落,则是银行主动辗转、缩短欠债成本所致。

入款不错少但资金不行少 银行打响“资金保卫战”

把柄阛阓机构测算,本年银行业总体将有无数的依期入款到期。在多家银行事迹发布会上,多家银行高管暗示,自客岁下半年于今,银行入款到期限度较往年有所加多,但仍在往常界限内。

“从2025年下半年启动,中国银行的依期入款到期限度有所增多。”中国银行副行长杨军暗示,针对这些到期的依期入款,该行端庄作念好稳存、留存责任。

交通银行副行长周万阜也走漏,本年该行依期入款到期额度比客岁有光显增长,其中较大比例趋承在一季度。

关于银行而言,10大配资公司通过相同高息的依期家具来留存这些入款资金并不可取。往常数年,利率相对较高的依期入款限度较大,入款付息率成为往常几年银行净息差承压的热切身分之一。因此调降入款利率大势所趋。银行要如何留存这些资金?

“所谓的‘入款搬家’,是指当年到期的依期入款流失的问题。”招商银行副行长彭家文暗示,从客户视角来看,假定入款流向接待和公募基金,招商银行但愿通过工作把这些资金留在招商银行体系内。天然它不一定是表内资金,但它是招商银行的客户资金。也便是说,该行但愿依托同行业务和子公司等渠谈,最终已矣“入款也许流失,资金和客户不会流失”的恶果。

祥瑞银行行长助理王军也暗示,在入款利率下行的配景下,跟着成本阛阓的变化,还有阛阓投资预期的转好,其不雅察到银行的个东谈主客户概况零卖客户的风险偏好变化,在举座妥当的主基调下,相对当先的、权利类家具的占比光显有所莳植。同期,多元的家具组合成立决策需求也愈加昌盛。

“从规章来看,部分入款并非流失,亦然在银行资产成立体系内,已矣了更有用的资产结构转移。”王军称,濒临2026年入款的一些变化,祥瑞银即将作念好遥远入款到期的贯串,不会苟简用高价续存的姿首,而是依托线上线下一体化的资产成立工作,把钞票处罚家具体系组合,成立到相应的客户需求中去。同期,该行还将通过场景建筑,合手续莳植高质料的入款限度。

手续费及佣金收入转正 钞票处罚被委用厚望

跟着部分依期入款到期,已有资金参加投资阛阓。

客岁下半年以来,银行钞票处罚业务向好,带动了银行手续费及佣金收入的增长。

把柄各家银行的事迹请教,在已发布2025年年报的22家银行中,有13家银行手续费及佣金收入同比正增长,而客岁年中时仅8家银算作正增长。与此同期,客岁年末的同比涨幅高于年中。

多家银行在事迹请教中指出,客岁手续费及佣金收入的增长主要源于钞票处罚业务的增长。

建筑银行暗示,客岁该行资产处罚业务收入153.41亿元,同比增幅为78.78%,主淌若接待家具、基金处罚费等收入增长。代理业务手续费收入153.04亿元,同比增幅为6.19%,主淌若代销基金、债券承销等收入增长。农业银行也指出,该行客岁代理业务增长87.8%,主淌若由于该行深刻激动钞票处罚业务转型,接待和代销基金收入加多。

银行接待子公司的接待家具限度也有所上涨。数据骄贵,中原接待客岁限度同比增长45.82%,中邮接待、民生接待、光大接待等多家接待公司的限度同比增速均超过20%。此外,万亿级别接待限度的银行阵营已扩容至13家,其中,招银接待以超过2.6万亿元的接待限度稳居行业首位。

钞票处罚数据向好,让银行高管对钞票处罚业务委用厚望。多位银行高管在事迹发布会上暗示,要力求把入款上风转移为钞票处罚上风。

“钞票处罚对买卖银行远景万里、工夫卓绝。”农业银行副行长林立在发布会上指出,大钞票处罚已成为该行业务发展新的增长极。

建筑银行首席财务官生柳荣也暗示,跟着住户投资接待强项不停增强,钞票处罚、资产处罚以及持续两头的托管业务仍有很大发展空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:曹睿潼 分秒盈

宏泰证券富华优配信钰配资广禾配资安联配资10大配资公司提示:文章来自网络,不代表本站观点。