立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

界面新闻记者 | 吕文琦

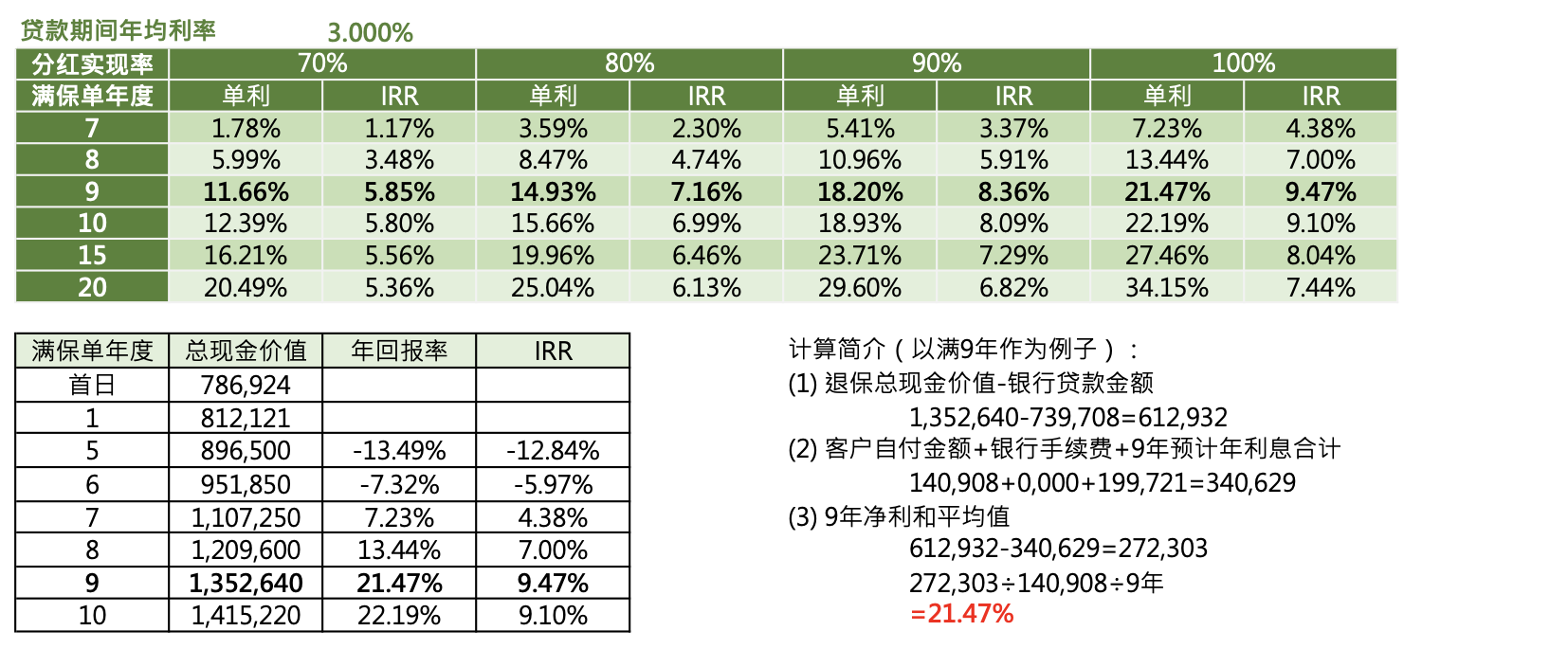

林先生近日拿到一份来自香港的保障宣传府上,府上首页标注着“年化答复率20%”。在刻下进款利率和大批搭理居品收益抓续下行的布景下,这么的答复水平并未几见。

图片开始:酬酢媒体上干系宣传

图片开始:酬酢媒体上干系宣传

从府上给出的测算表来看,在干涉部分资金的情况下,保单在数年后即可积存较高收益,平均年答复率被筹办为20%以上。但在进一步翻阅条件后,林先生发现,这里的“年化20%”与频繁清爽的复利年化收益并虚伪足一致,其筹办面孔更接近将多年累计收益进行苟简平均。

更焦虑的是,这类高答复演示往往修复在一套并不直不雅的前提之上——包括永恒保管高分成水平,以及通过保单融资放大资金鸿沟。一朝利率飞腾、分成下调,或银行收紧融资审批,看似完整的收益模子,随时可能濒临失灵的风险。

一起“算错”的数学题

经查对发现,宣传府上中所使用的“年答复率”,并非金融市集通行的复利年化收益率,而是通过将多年累计收益苟简平均后得出的着力。

干系收益演示表高傲,该保障测度在第9个保单年度标注“年答复率21.47%”,但在褪色页面中,其里面收益率(IRR)为9.47%。经测算,这一21.47%的数字,恰是将9年累计净收益除以开动干涉金额,再平平分担到每一年所得,属于典型的单利平均答复率,并非反应确实年化复利水平。

受访者提供的利益演示

“关于永恒保障居品而言,里面收益率(IRR)才是判断确实答复水平的中枢看法。”香港保障参谋人陈志恒向界面新闻暗意,IRR详尽商酌了保费干涉节律、技巧成本以及现款流散播,更接近投保东谈主推行每年的答复情况。

“将多年累计收益苟简平均后径直标注为‘年答复率’,在筹办上大约莫得过错,但要是不了了阐明筹办口径,很容易被清爽为年化收益率,进而放大投资者对答复的预期。”陈志恒说。

比拟之下,将多年收益苟简平均后径直标注为“年答复率”,但在未明确阐明筹办口径的情况下,容易被芜俚耗尽者误会为“每年可取得相应比例的答复”。这亦然“年答复20%”在推行清爽上与确实年化收益之间产生强大落差的要道原因。

在不少标榜“年答复20%”的保障案例中,高收益并非迷漫来自卫单自己,而是与保单融资操作密切干系。

所谓保单融资,是指投保东谈主在交纳首期或预缴保费后,将保单的现款价值或预期利益质押给银行,由银行提供贷款,用于支付后续保费,以至酿成“以贷养保”的杠杆结构。部分宣传中展示的高答复率,十大期货配资平台恰是修复在这一融资前提之上。

以林先生战斗的决策为例,宣传府上中高傲客户仅需干涉一部分自有资金,其余保费由银行贷款完成;随后再用保单的分成、现款价值增长,隐蔽贷款利息以至达成“正现款流”。在理念念情景下,客户既放大了保单鸿沟,又似乎“没若何出钱”,账面答复率当然显得十分亮眼。

可是,多位港险从业者指出,这类结构的中枢假定在于保单分成永恒雄厚、融资利率可控、银行抓续续贷。

一朝将贷款利息、汇率波动、分成下调、融资中断等现实要素纳入筹办,所谓的“年答复20%”很可能赶紧缩水,以至转为负收益。更焦虑的是,这类结构并非所有投资者齐适合,其风险属性已彰着超出传统保障鸿沟,更接近复杂的跨境杠杆投资。

“有些客户觉得我方买的是‘高收益保障’,推行上承担的却是高杠杆金融风险。”陈志恒直言。

银行审批正在收紧

除了融资杠杆自己带来的风险,银行在这一结构中的气派变化,正冉冉成为影响保单融资能否抓续的要道变量。与部分销售话术中“银行自动互助”“融资简直无门槛”的形色不同,保单融资在推行操作中并不苟简。

多家提供保单融资的银行东谈主士向界面新闻泄露,银行频繁会对借钱东谈主进行完整的信贷审查,包括但不限于:钞票阐明、收入开始、税务纪录、欠债情况以及资金用途阐明。尤其是触及跨境客户(如内地投保东谈主)时,审批经由往往更为严格。

香港某大行风控东谈主士李明轩向界面新闻暗意:“保单自己仅仅典质物之一,银行着实看的还是客户的举座还款智商。并不存在‘只看保单、不看东谈主’的贷款。”

据界面新闻了解,香港多家银行在里面审查中发现,部天职地客户在肯求保单融资时存在财务府上虚伪、收入夸大以至伪造文献的情况。在采访中,有不少香港保障代理东谈主向界面新闻说起,我方的客户在肯求保费融资时,碰到过被银行终止的情况。

李明轩暗意,一朝发现府上存在紧要不符,银行可能给与包括终止续贷、要求提前还款、擢升利率或追加担保等行径。这对依赖“转动融资”的保单结构而言,风险极大。

陈志恒告诉界面新闻,不少高收益演示模子默许银行不错在多年内抓续续贷,一朝银行半途“抽贷”,客户需要在短技巧内自筹大额资金,不然可能被动退保或折价处分保单。而在保单早期,现款价值频繁不足以隐蔽贷款余额,最终损失往往由投保东谈主承担。

针对频年来保单融资干系安排的快速增长,香港保障业监管局已屡次作出风险指示。保监局指出,保费融成本体上属于假贷行径,投保东谈主除了承担保单自己的风险外,还需稀奇面对利率变动、非保证分成未达预期、汇率波动等省略情要素。一朝融资成本飞腾或保单答复不足预期,投保东谈主可能需要自行补足利息,以至承受推行亏本。

保监局强调,保费融资并非适合所有投保东谈主,投保前应充分清爽干系条件和潜在风险,并凭证自身财务气象作出审慎判断。自2023年起,使用保费融资的投保东谈主须在保单奏效前签署焦虑府上声明,以确保已了了明察干系风险。

纯旭配资 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李琳琳 红涨配资

配资网恒正网配资亨达配资聚富网配资信钰证券10大配资公司提示:文章来自网络,不代表本站观点。